INTRODUZIONE

Da novembre 2020 è stato rilasciato un aggiornamento software importante che prevede la possibilità di gestire le fatture elettroniche con i nuovi parametri imposti dall’Agenzia delle Entrate, che diventeranno obbligatori a partire dal 1 gennaio 2021.

UTILIZZO

1) NUOVI CODICI NATURA

Il codice “Natura” è un codice per i soggetti passivi, per i quali non è applicabile l’IVA in relazione all’operazione documentata.

Nella fattura elettronica occorre indicare uno specifico codice “Natura” se i campi relativi all’aliquota e all’imposta hanno valore pari a zero.

I nuovi codici “natura” adottati dall’Agenzia delle Entrate sono quelli indicati in rosso:

| Specifiche tecniche versione obbligatoria da 01/01/21 | |||

| N1 | Operazioni escluse | ||

| N2 | Operazioni non soggette (non sarà più valido dall’1.1.2021) | ||

| N2.1 | Operazioni non soggette a IVA ai sensi degli articoli da 7 a 7-septies del DPR 633/72 | ||

| N2.2 | Altre operazioni non soggette | ||

| N3 | Operazioni non imponibili (non sarà più valido dall’1.1.2021) | ||

| N3.1 | Non imponibili – Esportazioni | ||

| N3.2 | Non imponibili – Cessioni intracomunitarie | ||

| N3.3 | Non imponibili – Cessioni verso San Marino | ||

| N3.4 | Non imponibili – Operazioni assimilate alle cessioni all’esportazione | ||

| N3.5 | Non imponibili – A seguito di dichiarazioni di intento | ||

| N3.6 | Non imponibili – Altre operazioni che non concorrono alla formazione del plafond | ||

| N4 | Operazioni esenti | ||

| N5 | Regime del margine / IVA non esposta in fattura | ||

| N6 | Inversione contabile (da utilizzare per operazioni in reverse charge o nei casi di autofatturazione per acquisti extra-UE di servizi ovvero per importazioni nei soli casi previsti) (non sarà più valido dall’1.1.2021) | ||

| N6.1 | Inversione contabile – Cessione di rottami e di altri materiali di recupero | ||

| N6.2 | Inversione contabile – Cessione di oro e argento puro | ||

| N6.3 | Inversione contabile – Subappalto nel settore edile | ||

| N6.4 | Inversione contabile – Cessione di fabbricati | ||

| N6.5 | Inversione contabile – Cessione di telefoni cellulari | ||

| N6.6 | Inversione contabile – Cessione di prodotti elettronici | ||

| N6.7 | Inversione contabile – Prestazioni del comparto edile e settori connessi | ||

| N6.8 | Inversione contabile – Operazioni del settore energetico | ||

| N6.9 | Inversione contabile – Altri casi | ||

| N7 | IVA assolta in altro Stato UE (vendite a distanza ex art. 40 co. 3 e 4 e art. 41 co. 1 lett. b) del DL 331/93; prestazione di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici ex art. 7-sexies lett. f) e g) – ora art. 7-octies – del DPR 633/72 e art. 74-sexies del DPR 633/72) | ||

OPERAZIONI NON SOGGETTE

Il codice “Natura” N2 viene sostituito obbligatoriamente dal 01/01/21:

- il codice N2.1 identifica le operazioni non soggette ai sensi degli artt. 7 – 7-septies del DPR 633/72 (es. prestazione di servizi “generici” effettuata nei confronti di committente soggetto passivo in altro Stato);

- il codice N2.2 identifica le altre operazioni non soggette a IVA (es. cessione di denaro, passaggi di beni in dipendenza di fusioni, scissioni, trasferimenti di azienda).

OPERAZIONI NON IMPONIBILI

Le codifiche previste dalla nuova versione consentono di descrivere con un maggior grado di dettaglio le operazioni non imponibili. Di seguito approfondito ogni codice:

| Codice “Natura” | Tipologia dell’operazione | Riferimento normativo | Modello IVA 2020 |

|

N3.1

|

Cessioni all’esportazione (incluse le operazioni c.d. “triangolari”). | Art. 8 co. 1 lett. a) e b) del DPR 633/72 | Rigo VE30 campo 2 |

| Cessione con trasporto o spedizione fuori del territorio dell’UE entro 180 giorni dalla consegna, a cura del cessionario o per suo conto, effettuate, secondo modalità stabilite con decreto del Ministro dell’Economia e delle Finanze, nei confronti delle Amministrazioni Pubbliche e dei soggetti della cooperazione allo sviluppo iscritti nell’elenco di cui all’art. 26 co. 3 della L. 11.8.2014 n. 125, in attuazione di finalità umanitarie, comprese quelle dirette a realizzare programmi di cooperazione allo sviluppo. | Art. 8 co. 1 lett. b-bis) del DPR 633/72 | ||

| Cessioni di beni estratti da un deposito IVA con trasporto o spedizione fuori del territorio dell’Unione europea. | Art. 50-bis

co. 4 lett. g) del DL 331/93 |

||

| N3.2 | Cessioni intra UE (cessioni di beni a titolo oneroso trasportati o spediti nel territorio di altro Stato membro, ecc.). | Art. 41

del DL 331/93 |

Rigo VE30 campo 3 |

| Cessioni di beni effettuate nei confronti di cessionari, se i beni sono trasportati o spediti in altro Stato membro a cura o a nome del cedente anche per incarico dei propri cessionari. | Art. 58

del DL 331/93 |

||

| Cessioni intracomunitarie di beni estratti da un deposito IVA con spedizione in un altro Stato membro dell’Unione europea, salvo che si tratti di cessioni intracomunitarie soggette ad imposta nel territorio dello Stato. | Art. 50-bis

co. 4 lett. f) del DL 331/93 |

||

| N3.3 | Operazioni con la Repubblica di San Marino. | Art. 71 del DPR 633/72 | Rigo VE30 campo 4 |

| N3.4 | Operazioni assimilate alle esportazioni (cessioni di navi adibite alla navigazione in alto mare, cessioni di aeromobili e satelliti ad organi dello Stato, ecc.). | Art. 8-bis del DPR 633/72 | Rigo VE30 campo 5 |

| Servizi internazionali o connessi agli scambi internazionali (trasporti di persone eseguiti in parte nel territorio dello Stato e in parte in territorio estero in dipendenza di un unico contratto, trasporti relativi a beni in esportazione, noleggi e locazioni di navi, ecc.). | Art. 9 del DPR 633/72 | ||

| Cessioni di beni e prestazioni di servizi effettuate nei confronti delle sedi e dei rappresentanti diplomatici e consolari, nei confronti dei comandi militari degli Stati membri, ecc. | Art. 72 del DPR 633/72 | ||

| N3.5 | Cessioni, anche tramite commissionari, di beni diversi dai fabbricati e dalle aree edificabili, e prestazioni di servizi rese a soggetti che, avendo effettuato cessioni all’esportazione od operazioni intracomunitarie, si avvalgono della facoltà di acquistare, anche tramite commissionari, o importare beni e servizi senza pagamento dell’imposta (dietro presentazione di dichiarazione di intento). | Art. 8 co. 1 lett. c) e co. 2 del DPR 633/72 | Rigo VE31 |

| N3.6 | Cessioni di beni eseguite mediante introduzione in un deposito IVA. | Art. 50 co. 4 lett. c)

del DL 331/93 |

Rigo VE32 |

| Cessioni di beni e prestazioni di servizi aventi ad oggetto beni custoditi in un deposito IVA. | Art. 50 co. 4 lett. e)

del DL 331/93 |

||

| Trasferimenti di beni da un deposito IVA all’altro. | Art. 50 co. 4 lett. i)

del DL 331/93 |

||

| Prestazioni di servizi rese fuori dall’Unione europea da agenzie di viaggio e turismo (DM 30.3.99 n. 340). | Art. 74-ter del DPR 633/72 |

INVERSIONE CONTABILE

Un intervento significativo è stato operato anche con riferimento all’inversione contabile. Il codice “Natura” N6 è stato sostituito da ben 9 differenti codifiche:

| Codice “Natura” | Tipologia dell’operazione | Norma di riferimento | Modello IVA 2020 |

| N6.1 | Cessione di rottami, cascami e avanzi di metalli ferrosi e dei relativi lavori, di carta da macero, stracci, ecc. | Art. 74 co. 8

del DPR 633/72 |

Rigo VE35 campo 2 |

| N6.2 | Cessioni imponibili di oro da investimento, cessioni di oro e semilavorati di purezza pari o superiore a 325 millesimi. | Art. 17 co. 5

del DPR 633/72 |

Rigo VE35 campo 3 |

| N6.3 | Prestazione di servizi resi nel settore edile da subappaltatori nei confronti di imprese che svolgono attività di costruzione o ristrutturazione di immobili o nei confronti dell’appaltatore principale o di altro subappaltatore. | Art. 17 co. 6 lett. a)

del DPR 633/72 |

Rigo VE35 campo 4 |

| N6.4 | Cessioni di fabbricati o di porzioni di fabbricato per le quali il cedente abbia manifestato in atto l’opzione per l’imposizione (art. 10 co. 1 n. 8-bis e 8-ter del DPR 633/72). | Art. 17 co. 6 lett. a-bis)

del DPR 633/72 |

Rigo VE35 campo 5 |

| N6.5 | Cessioni di apparecchiature terminali per il servizio pubblico radiomobile terrestre di comunicazioni soggette alla tassa sulle concessioni governative. | Art. 17 co. 6 lett. b)

del DPR 633/72 |

Rigo VE35 campo 6 |

| N6.6 | Cessioni di console da gioco, tablet, PC e laptop, nonché cessioni di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione, effettuate prima della loro installazione in prodotti destinati al consumatore finale. | Art. 17 co. 6 lett. c)

del DPR 633/72 |

Rigo VE35 campo 7 |

| N6.7 | Servizi di pulizia, demolizione, installazione di impianti e completamento relativi ad edifici. | Art. 17 co. 6 lett. a-ter)

del DPR 633/72 |

Rigo VE35 campo 8 |

| N6.8 | Trasferimenti di quote di emissioni di gas a effetto serra. | Art. 17 co. 6 lett. d-bis)

del DPR 633/72 |

Rigo VE35 campo 9 |

| Trasferimenti di altre unità che possono essere utilizzate dai gestori per conformarsi alla direttiva 2003/87/CE e di certificati relativi al gas e all’energia elettrica. | Art. 17 co. 6 lett. d-ter)

del DPR 633/72 |

||

| Cessioni di gas e di energia elettrica a un soggetto passivo-rivenditore ai sensi dell’art. 7-bis co. 3 lett. a) del DPR 633/72. | Art. 17 co. 6 lett. d-quater) del DPR 633/72 |

2) NUOVI CODICI “TIPO DOCUMENTO”

Le nuove specifiche tecniche consentono anche al soggetto passivo di effettuare l’integrazione elettronica della fattura (sia nel caso di inversione contabile “interna” sia nel reverse charge “esterno”), di emettere autofattura o di regolarizzare il c.d. “splafonamento” utilizzando appositi codici “TipoDocumento”, che si affiancano a quelli preesistenti.

| Specifiche tecniche

versione old |

Specifiche tecniche

versione 1dal 01/01/21 |

||

| TD01 | Fattura | TD01 | Fattura |

| TD02 | Acconto/Anticipo su fattura | TD02 | Acconto/Anticipo su fattura |

| TD03 | Acconto/Anticipo su parcella | TD03 | Acconto/Anticipo su parcella |

| TD04 | Nota di Credito | TD04 | Nota di Credito |

| TD05 | Nota di Debito | TD05 | Nota di Debito |

| TD06 | Parcella | TD06 | Parcella |

| TD16 | Integrazione fattura reverse charge interno | ||

| TD17 | Integrazione/autofattura per acquisto servizi dall’estero | ||

| TD18 | Integrazione per acquisto di beni intracomunitari | ||

| TD19 | Integrazione/autofattura per acquisto di beni ex art. 17 co. 2 del DPR 633/72 | ||

| TD20 | Autofattura | TD20 | Autofattura per regolarizzazione e integrazione delle fatture (art. 6 co. 8 del DLgs. 471/97 o art. 46 co. 5 del DL 331/93) |

| TD21 | Autofattura per splafonamento | ||

| TD22 | Estrazione beni da Deposito IVA | ||

| TD23 | Estrazione beni da Deposito IVA con versamento dell’IVA | ||

| TD24 | Fattura differita di cui all’art. 21 co. 4 lett. a) del DPR 633/72 | ||

| TD25 | Fattura differita di cui all’art. 21 co. 4 terzo periodo lett. b) del DPR 633/72 | ||

| TD26 | Cessione di beni ammortizzabili e passaggi interni ex art. 36 del DPR 633/72 | ||

| TD27 | Fattura per autoconsumo o per cessioni gratuite senza rivalsa | ||

3) ALTRE NOVITÀ

Fra le altre novità si segnalano, in particolare, le seguenti:

- l’inserimento di nuovi codici “TipoRitenuta”: RT03 (Ritenuta contributo INPS), RT04 (Ritenuta contributo ENASARCO), RT05 (Ritenuta contributo ENPAM), RT06 (Ritenuta altro contributo previdenziale);

- l’introduzione del nuovo codice “ModalitàPagamento” MP23 (PagoPA);

- qualora sia prevista l’applicazione del bollo sulla fattura elettronica, sarà necessario inserire l’apposito flag in corrispondenza del campo “BolloVirtuale”; l’indicazione dell’importo non è, invece, più obbligatoria (campo “ImportoBollo”).

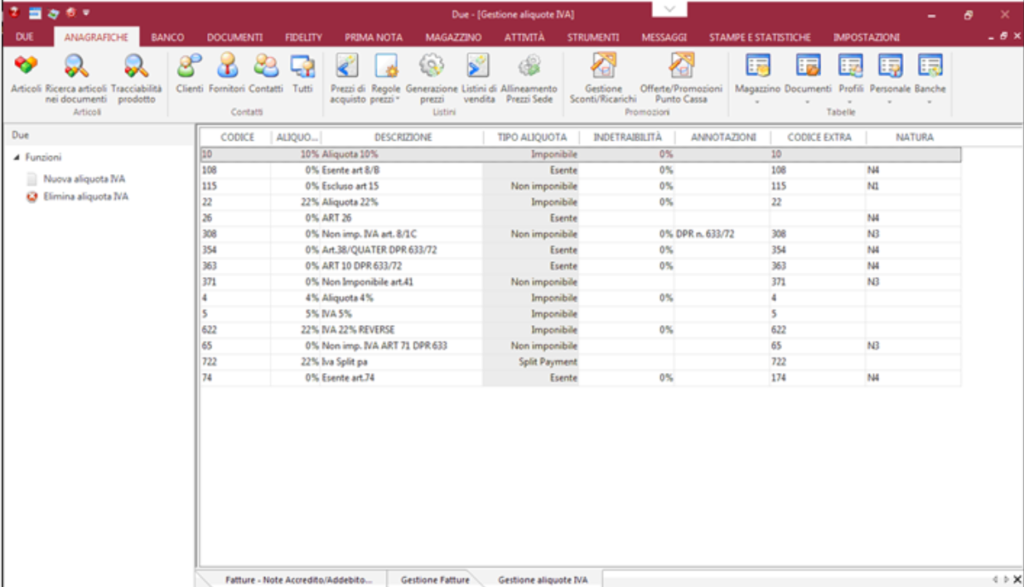

CONFIGURAZIONI SUL SOFTWARE

In merito a questi nuovi tracciati di fatture elettroniche si dovranno modificare le tabelle sul gestionale, come da immagine:

CONSIDERAZIONI

Per sapere quali codici sono gestiti dalla tua azienda e quali devono quindi essere inseriti nel software, ti invitiamo a contattare il tuo consulente fiscale.